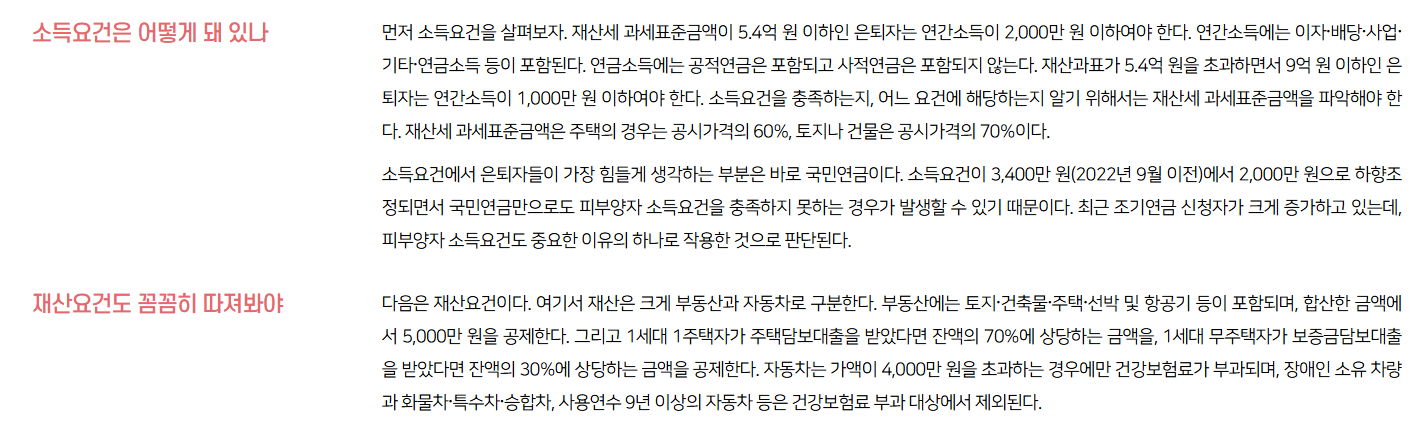

✅ 쿠팡 파트너스 활동 고지 ✅

본 게시글은 쿠팡 파트너스 활동의 일환으로,

일정 수수료를 지급받습니다.

목차

퇴직 후 건강보험료가 왜 오르는 걸까요? 지역가입자로 전환되면 부담이 커질 수 있어요! 2025년 최신 정보로 전환 방식, 기준, 사례, 절감법, 소득 없는 경우 처리, 문의 유의점, FAQ까지 이 가이드로 완벽히 준비하세요. 지금 체크리스트를 따라 시작합시다!

건강보험료 부담을 줄여 안심하세요!

1. 퇴직자 건강보험 전환 방식

퇴직자 건강보험 전환 방식의 주요 특징은 세 가지예요:

- 자동 전환: 퇴직 후 지역가입자로 자동 변경.

- 피부양자: 소득·재산 요건 충족 시 등록 가능.

- 임의계속가입: 직장 보험료 수준 유지 가능.

퇴직하면 건강보험은 직장가입자에서 지역가입자로 자동 전환돼요. 퇴직일 다음 날부터 적용되며, 국민건강보험공단에서 고지서를 보내줘요. 예를 들어, A씨는 퇴직 후 1개월 만에 지역가입자 고지서로 월 20만 원 보험료를 확인했어요.

피부양자로 등록하면 보험료가 면제되는데, 연 소득 2,000만 원 이하, 재산세 과세표준 5억 4,000만 원 이하여야 해요. B씨는 자녀의 피부양자로 등록해 부담을 줄였어요. 임의계속가입은 퇴직 전 보험료 수준을 최대 36개월 유지할 수 있어요. C씨는 이를 통해 월 10만 원으로 관리했어요.

전환 방식을 모르면 부담이 커져요. 지금 방식을 확인하세요!

- 고지서를 꼼꼼히 확인하세요.

- 피부양자 요건을 체크하세요.

- 임의계속가입 신청 기한을 기억하세요.

- 건보공단(1577-1000)에 문의하세요.

⚡ 이 방식, 지금 챙기면 부담 DOWN!

👇 방식 확인하기

🔥 전환 방식 쉽게 확인! 📋

피부양자 & 임의계속가입!

지금 방식을 체크하세요.

2. 건강보험 지역가입자 기준

지역가입자 기준의 주요 요소는 세 가지예요:

- 소득: 연금, 이자, 사업소득 등.

- 재산: 주택, 토지, 전월세 보증금.

- 최저보험료: 연 소득 336만 원 이하 시 적용.

지역가입자는 소득과 재산으로 보험료를 산정해요. 소득은 연금(50%), 근로소득(50%), 이자·배당(1,000만 원 초과 시 100%) 등을 포함하며, 연 소득 336만 원 이하면 최저보험료(2025년 약 19,780원)가 부과돼요.

재산은 주택, 토지, 전월세 보증금(30%) 등을 기준으로, 1억 원 공제 후 과세표준에 따라 부과돼요. 예를 들어, D씨는 연 소득 1,200만 원, 재산 5억 원으로 월 25만 원을 납부했어요. 2024년 자동차 보험료 폐지로 부담이 줄었어요.

기준을 모르면 과납할 수 있어요. 지금 기준을 확인하세요!

| 항목 | 기준 | 보험료 |

|---|---|---|

| 소득 | 연금 50%, 이자 100% | 7.09% |

| 재산 | 과세표준-1억 원 | 점수별 부과 |

| 최저 | 소득 336만 원 이하 | 19,780원 |

- 소득 신고를 정확히 하세요.

- 재산 공제를 확인하세요.

- 최저보험료 요건을 체크하세요.

- 건보공단에 문의하세요.

⚡ 이 기준, 지금 챙기면 절약 UP!

👇 기준 확인하기

💡 기준 쉽게 확인! 📊

소득 & 재산 기준!

지금 기준을 체크하세요.

3. 보험료 인상 사례 분석

보험료 인상 사례의 주요 특징은 세 가지예요:

- 재산 많음: 부동산 가치로 보험료 급등.

- 소득 변화: 연금·이자소득 증가.

- 피부양자 제외: 요건 미충족 시 부담.

퇴직 후 보험료는 재산과 소득 증가로 크게 오를 수 있어요. 예를 들어, E씨는 서울 아파트(재산세 과세표준 6억 원) 소유, 연금소득 1,500만 원으로 월 30만 원을 납부했어요. 직장 시절(월 10만 원)보다 3배 늘었죠.

F씨는 금융소득 2,000만 원으로 피부양자 등록에 실패해 월 22만 원 부담이 생겼어요. 반면, G씨는 재산 2억 원, 소득 300만 원으로 최저보험료(19,780원)를 유지했어요.

사례를 모르면 손해예요. 지금 사례를 확인하세요!

| 사례 | 재산 | 소득 | 보험료 |

|---|---|---|---|

| E씨 | 6억 원 | 1,500만 원 | 30만 원 |

| F씨 | 3억 원 | 2,000만 원 | 22만 원 |

| G씨 | 2억 원 | 300만 원 | 19,780원 |

- 재산 가치를 확인하세요.

- 소득 변화를 체크하세요.

- 피부양자 가능성을 문의하세요.

- 세무사와 상담하세요.

⚡ 이 사례, 지금 챙기면 손해 DOWN!

👇 사례 확인하기

🎉 사례 쉽게 확인! 📅

재산 & 소득 사례!

지금 사례를 체크하세요.

4. 퇴직 직후 보험료 절감법

보험료 절감법의 주요 방법은 세 가지예요:

- 임의계속가입: 직장 보험료 유지.

- 피부양자 등록: 요건 충족 시 면제.

- 재산 정리: 과세표준 낮추기.

퇴직 직후 보험료를 줄이려면 전략이 필요해요. 임의계속가입은 최대 36개월 직장 보험료 수준을 유지해요. H씨는 월 12만 원으로 절감했어요. 피부양자 등록은 소득·재산 요건을 충족하면 가능해요.

I씨는 자녀의 피부양자로 등록해 0원을 냈어요. 재산 정리(예: 전월세 전환, 증여)로 과세표준을 낮추면 보험료가 줄어요. J씨는 아파트를 전세로 돌려 월 10만 원 절감했어요.

절감법을 모르면 손해예요. 지금 절감법을 확인하세요!

- 임의계속가입을 신청하세요.

- 피부양자 요건을 확인하세요.

- 재산 구조를 검토하세요.

- 세무사와 상담하세요.

⚡ 이 절감법, 지금 챙기면 절약 OK!

👇 절감법 확인하기

🚨 절감법 쉽게 체크! ⏰

임의계속가입 & 피부양자!

지금 절감법을 체크하세요.

5. 소득 없는 경우 처리 방법

소득 없는 경우 처리 방법의 주요 특징은 세 가지예요:

- 최저보험료: 소득 336만 원 이하 시 적용.

- 분할납부: 보험료 납부 부담 완화.

- 감면 신청: 경제적 어려움 시 지원.

소득이 없으면 최저보험료(월 19,780원)가 부과돼요. K씨는 소득 없음 신고로 최저보험료를 유지했어요. 재산이 많으면 보험료가 오를 수 있으니, 분할납부를 신청하세요. L씨는 월 50만 원을 3개월 분할로 냈어요.

경제적 어려움이 있으면 감면 신청(최대 50%)이 가능해요. M씨는 감면으로 월 10만 원을 5만 원으로 줄였어요. 건보공단에 소득·재산 자료를 제출해야 해요.

처리 방법을 모르면 부담이 커져요. 지금 방법을 확인하세요!

- 소득 없음을 신고하세요.

- 분할납부를 문의하세요.

- 감면 요건을 확인하세요.

- 건보공단에 상담하세요.

⚡ 이 방법, 지금 챙기면 부담 ZERO!

👇 방법 확인하기

🏆 처리 방법 쉽게 확인! 📈

최저보험료 & 감면!

지금 방법을 체크하세요.

6. 건보공단 문의 시 유의점

문의 시 유의점의 주요 사항은 세 가지예요:

- 서류 준비: 소득·재산 증빙 자료.

- 상담 채널: 전화, 방문, 온라인.

- 기한 준수: 신청·납부 기한 확인.

건보공단(1577-1000)에 문의하려면 소득·재산 증빙(소득금액증명, 재산세 고지서)을 준비하세요. N씨는 서류 미비로 상담이 지연됐어요. 전화, 지사 방문, 홈페이지로 상담 가능해요. O씨는 온라인 상담으로 빠르게 해결했어요.

임의계속가입(2개월 내), 분할납부(납부 전) 등 기한을 준수하세요. P씨는 기한을 놓쳐 절감 기회를 잃었어요.

유의점을 모르면 손해예요. 지금 유의점을 확인하세요!

- 서류를 미리 준비하세요.

- 상담 채널을 선택하세요.

- 신청 기한을 체크하세요.

- 법률구조공단에 문의하세요.

⚡ 이 유의점, 지금 챙기면 해결 UP!

👇 유의점 확인하기

🛠️ 유의점 쉽게 확인! ⚖️

서류 & 기한 체크!

지금 유의점을 체크하세요.

7. 퇴직 후 건강보험료 인상 FAQ

Q1. 퇴직 후 보험료는 언제 오르나요?

지역가입자로 전환되면 바로 오를 수 있어요.

Q2. 피부양자 등록 요건은?

연 소득 2,000만 원 이하, 재산 5억 4,000만 원 이하여요.

Q3. 임의계속가입은?

최대 36개월 직장 보험료 유지 가능해요.

Q4. 소득 없으면?

최저보험료(19,780원) 부과돼요.

Q5. 분할납부는?

경제적 어려움 시 신청 가능해요.

Q6. 감면은?

최대 50% 감면 신청 가능해요.

Q7. 재산 정리 효과는?

과세표준 낮추면 보험료 절감돼요.

Q8. 문의는 어디로?

건보공단(1577-1000) 또는 홈페이지로 하세요.

퇴직 후 건강보험료 인상, 한눈에 정리하기

전환 방식, 지역가입자 기준, 사례, 절감법, 소득 없는 경우, 문의 유의점, FAQ를 표로 정리했어요. 건강보험료 부담을 줄여 안심하세요!

| 항목 | 주요 내용 | 추가 팁 |

|---|---|---|

| 전환 방식 | 자동 전환, 피부양자 | 임의계속가입 신청 |

| 지역가입자 | 소득, 재산 기준 | 최저보험료 확인 |

| 사례 분석 | 재산, 소득 증가 | 피부양자 문의 |

| 절감법 | 임의계속, 재산 정리 | 세무사 상담 |

| 소득 없음 | 최저보험료, 감면 | 분할납부 신청 |

| 문의 유의점 | 서류, 기한 준수 | 온라인 상담 활용 |

| FAQ | 전환, 절감, 처리 | 건보공단 문의 |

'일상 정보' 카테고리의 다른 글

| 1년 미만 근로자 연차수당 (0) | 2025.05.06 |

|---|---|

| 메가커피 빙수 젤라또 파르페 (1) | 2025.05.06 |

| 저소득층 생계비 지원 (1) | 2025.05.06 |

| 2025 미래상상마술쇼 (0) | 2025.05.06 |

| 태안 로컬 맛집 가이드 (1) | 2025.05.06 |

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.